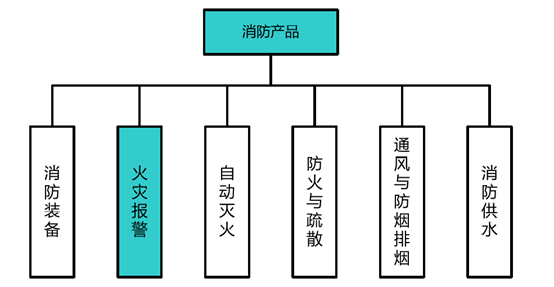

消防产业属于保障性安全产业,事关公共安全。消防安全事业的发展,是衡量一个国家和城市现代文明程度的标志之一,对于国家的长治久安和促进社会进步具有重要意义。消防行业主要分为消防工程和消防产品两个子行业。消防工程强调对消防设施、装备和系统的设计、建造、施工和安装等,而消防产品又可细分成消防装备、火灾报警、自动灭火、防火与疏散、通用与防烟排烟、消防供水等6大类,具体情况如下图所示:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国轨道交通消防行业全景分析及市场发展方向研究报告》

注:火灾报警为三江电子产品主要细分行业领域

根据消防产品的使用领域,可将消防产品市场划分为民用建筑消防市场、行业安全装备应用市场和消防部队装备市场。民用建筑消防市场主要涵盖房地产业和教育、卫生、文体以及政府等公共设施建筑领域;行业安全装备市场包括了以石油、化工、冶金、电力和通讯为代表的火灾发生具有形式多样化、火势发展速度快、爆炸危险性严重、扑救难度大、损失及影响重大等特点的工业行业和火灾频发的交通运输行业;消防部队装备市场主要是各城市和城镇的消防基地和消防部队。

三江电子主要业务及产品涉及消防产品中火灾报警细分行业,主要应用领域为民用建筑消防市场。

2、行业发展现状

(1)消防行业发展现状

改革开放以来,我国经济不断发展,安全产业日益受到重视,消防行业也取得了长足发展。2001-2003年公安部逐步取消了消防产品生产销售备案登记制度,消防市场逐步建立准入制,国内消防产品流通更加广泛和自由,促使大量民营企业涌入消防行业,产业规模迅速扩大,消防企业从改革开放以前的不足100家,发展到了目前的接近6,000家。

消防产品中,无论是火灾报警、自动灭火、消防抢险救援产品,还是防火保护结构设计、防火建筑材料、防火阻燃材料等产品的质量水平和技术含量也得到很大提高,与发达国家的差距逐步缩小。目前我国消防产品生产企业已经能够生产各类消防车、消防泵、消防艇、火灾探报警设备、固定灭火器、灭火剂、防火门等19大类、约900个品种、上千种规格的消防产品,基本上能够满足我国防火灭火的需要,但稍显不足的是,一些高端产品仍有供给缺口,主要原因为:消防产品属于关系到生命和财产安全的公众安全产品,要求长期稳定工作,对可靠性要求极高且难以在真实环境下验证其产品性能,因此研发消防产品需要较大的投入和长期的技术积累。在国际市场,火灾报警产品的主流厂家是Honeywell、SIEMENS、UTC、BOSCH、TYCO等,技术含量较高。

近年来国内消防企业通过加强技术投入,提升产品技术含量,部分依赖进口的先进产品亦逐步实现了国产化,部分产品的主要技术指标已接近或达到国际同类产品的先进水平,部分产品已销往欧美等发达国家。但另一方面,仍有些消防产品特别是部分附加值较高的高端产品仍存在供应不足或技术水平不高,不能完全满足国内市场需求,需要依赖进口的状况。从而导致部分高端用户,尤其是机场、地铁、大型体育场馆等消防重地仍需购买进口产品。随着我国城镇化的推进,国内消防产品市场仍将在一段时间内呈增长趋势。未来几年,消防产品的产能将稳步上升,国内厂家的资金实力和技术累积将逐步增强,在附加值高的高端市场将更有作为。

(2)火灾报警发展现状

我国火灾报警产品出现在八十年代,大多数生产厂家在八十年代末九十年代初建厂,在技术引进的基础上自行研制,但当时相关的研究很少,技术水平较为落后。那时国内生产的火灾自动报警系统基本上采用80C51系列8位单片机为主控核心,使用数码管或单色液晶做报警显示,多采用N+1线制多线联接技术,存在机器容量小、体积大、功能少、显示不直观、操作复杂等弊端。探测器以模仿设计为主,没有基础传感技术研究,因此误报和漏报现象严重。与此同时,许多著名国际厂商的产品大量进入国内,占据了大部分市场份额。

随着国家对减灾、防灾愈加重视和消防市场利润吸引,经过十几年的发展,国内火灾自动报警系统及相关配套产品生产厂家增多,各家公司在借鉴国外技术的基础上,加大技术投入,产品质量水平和技术含量有了很大的提高。国产火灾自动报警系统使用了实时操作系统、嵌入式32位硬件平台、现场工业总线、互联网等技术,可靠性和易用性都大大提高。且在中国基础设施投入大幅增长的背景下,国产设备在接入容量、传输距离等方面的性能指标上甚至超越了进口设备。

随着行业的不断发展,主管部门相关法规政策、监管措施的发布,火灾报警产品的检验方法和检验手段也不断更新,公共场所的消防验收标准更加细致完善,对产品生产厂家进行IS09000质量体系强制认证,要求火灾自动报警产品生产厂商取得“CCCF”认证并进行年度复查,不符合要求的厂商逐步被市场淘汰。由于行业市场资质认证壁垒,消防行业中火灾报警行业集中度较高,目前,国内企业在中低端产品市场具有垄断地位,而国外产品则集中在高端产品需求上。近些年由于社会安全意识的提高,用户越来越关心产品的实际运行完好率。因此各厂家在拼技术、拼价格的同时开始利用地缘优势开展服务竞争,消防维修保养行业开始兴起。

随着无线互联网及物联网和智能建筑技术发展,一些先进的防火防灾理念相继出现,无线报警系统和消防云成为了行业新的技术热点。

3、市场需求及变动因素

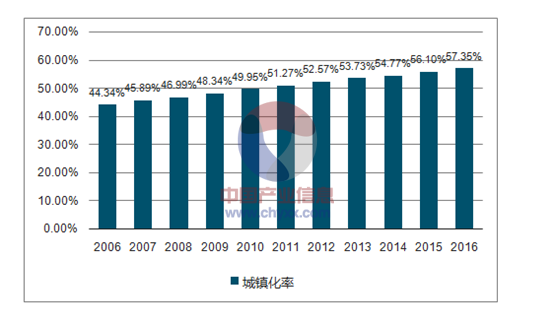

(1)城镇化率提高带动消防产品行业市场规模增长

未来几年,随着我国经济持续增长,城镇化率将进一步提高,预计包括火灾报警市场在内的国内消防产品行业将保持增长趋势。我国城镇化率从2006年的44.34%增长到2016年的57.35%,随着我国农村现代化建设,将会有更多人口进入城镇工作,城镇化率会进一步提高,对住房等需求会增多,大量城市建筑、居民住房、写字楼需要进行新建、扩建、改建,将会带来火灾报警等消防产品需求的稳步增长。

2006-2015年我国城镇化率变化情况

资料来源:公开资料、智研咨询整理

2)建筑业房屋施工面积高速增长

伴随着改革开放,各类建筑项目尤其是城市中的高层建筑日渐增多,通过借鉴国外建筑管理的先进经验,我国制定、修订了相应的建筑规范和标准,许多高层建筑、重要部门、图书馆、档案馆、公共建筑等,都逐步开始安装火灾自动报警系统,促使了火灾报警行业的快速发展。

根据国家统计局数据显示,2007年我国房地产开发企业施工房屋面积为236,318.24万平方米,到2016年已增长到758,974.80万平方米。近几年受国内经济下行压力加大、投资增长乏力的影响,房地产开发企业施工房屋面积增长率有所下降。随着全面深化改革,加快转型升级,积极推进建筑产业现代化,火灾报警行业规模将会进一步增长。

2007-2016年我国房地产开发企业施工房屋面积变化情况

资料来源:公开资料整理

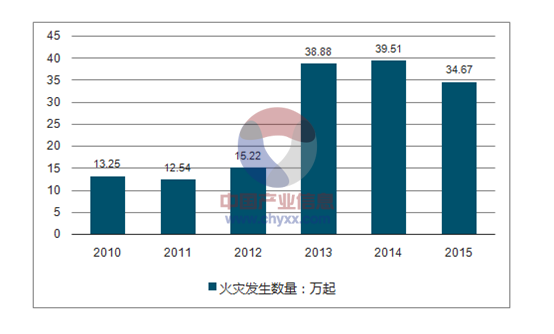

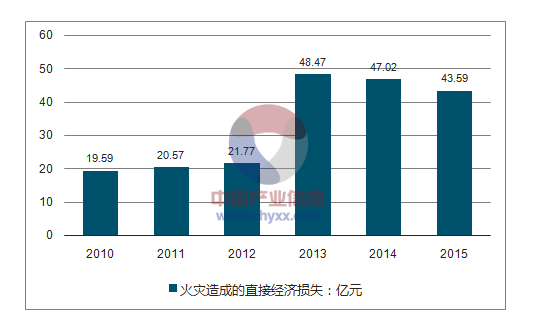

(3)火灾事故带来了巨大危害

近几年,我国火灾事件频频发生,造成直接经济损失巨大。根据公安部消防局统计数据,2013-2015年,我国火灾发生数量和火灾造成的直接经济损失居高不下,具体情况如下所示:

2010-2015年我国火灾发生数量情况

资料来源:公开资料、智研咨询整理

2010-2015年我国火灾造成直接经济损失情况

资料来源:公开资料、智研咨询整理

国家相关部门对火灾发生的起数和造成的直接经济损失高度重视,为有效减少火灾发生起数,降低火灾造成的直接经济损失,势必会增加消防产品及火灾报警产品的需求量,有利于增加火灾报警行业市场规模。

(4)相关产业政策促进消防产品市场规模进一步增长

2014年修订的《建筑设计防火规范》规定:“建筑高度大于100m的住宅建筑,应设置火灾自动报警系统;建筑高度大于54m、但不大于100m的住宅建筑,其公共部位应设置火灾自动报警系统,套内宜设置火灾探测器;建筑高度不大于54m的高层住宅建筑,其公共部位宜设置火灾自动报警系统;当设置需联动控制的消防设施时,公共部位应设置火灾自动报警系统;高层住宅建筑的公共部位应设置具有语音功能的火灾声警报装置或应急广播。”另外,《火灾自动报警系统设计规范》中明确火灾探测报警产品的使用寿命限定为12年。这些产业政策拓展了火灾自动报警系统在住宅建筑领域的应用范围,旧产品设备的更新促进了消防市场规模进一步增长。

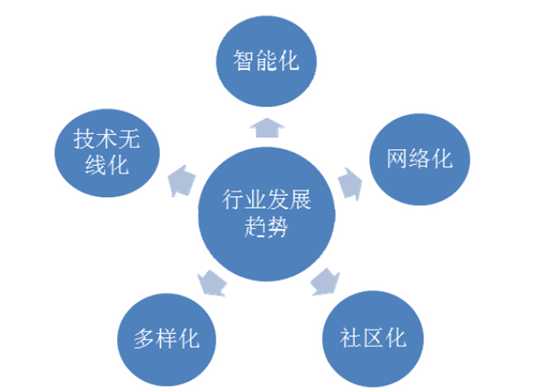

4、行业发展趋势

火灾自动报警系统发展趋势如下所示:

火灾自动报警系统发展趋势

资料来源:公开资料整理

5.行业的技术水平及技术特点

火灾自动报警系统主要由控制器、探测器、报警装置及其他辅助功能的装置组成,集成了物理传感技术、自动控制、计算机技术、数据传输和管理、智能楼宇等技术。火灾自动报警系统能在火灾初期,将燃烧产生的烟雾、热量、火焰等物理量,通过火灾探测器转变成电信号,传输到火灾报警控制器,并同时以声或光的形式通知着火层及上下邻层疏散,并通过控制器记录火灾发生的部位、时间等,使人们能够及时发现火灾,并及时采取有效措施,扑灭初期火灾,最大限度的减少因火灾造成的生命和财产损失。

火灾报警系统的控制器,走过了八位单片机系统到嵌入式计算机加实时操作系统的技术历程。火灾报警系统中的感烟探测器,走过了从传统的开关量感烟、到模拟量感烟,到多传感多判据的智能型探测器的历程。

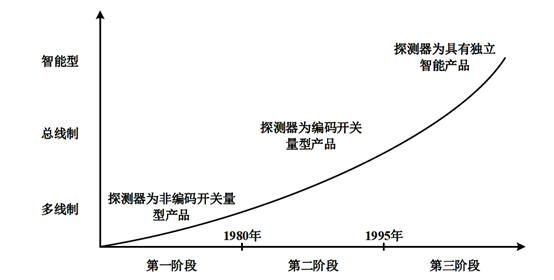

火灾自动报警系统的组成形式多种多样,从技术水平来看,它的发展可分为三个阶段,如下图所示:

资料来源:公开资料整理

第一阶段产品为多线制火灾探测报警系统,探测器为非编码开关量型产品。每个探测器除需提供两根电源线外,还需要提供一根报警信号线。目前国内除极少数厂家仍在生产外,该产品基本上已处于被淘汰状态。

第二阶段产品为总线制火灾探测报警系统,探测器为可寻址编码开关量式型产品。目前,总线制开关量式探测报警系统正被广泛使用。

第三阶段产品为智能型火灾探测报警系统,属模拟量传输式总线探测系统,探测器为独立智能产品。目前我国已经开始从传统的开关量式火灾探测报警技术,跨入具有先进水平的模拟量式智能火灾探测报警技术的新阶段,它的系统的误报率能够降低到最低限度,大幅提高了报警的准确度和可靠性。

6、与产业链下游的关联性

火灾报警行业的下游产业主要是房地产、住宅和教育、卫生、文体及政府等公共设施建筑领域,以及石化、冶金、交通、电子、电力、通讯等各产业。随着我国城镇化进程的推进和工业化进程的不断深化,下游各行业继续保持良性健康发展,进而直接带动消防产业的发展。

火灾报警设备应用领域

资料来源:公开资料整理

扫一扫 关注我们

扫一扫 关注我们